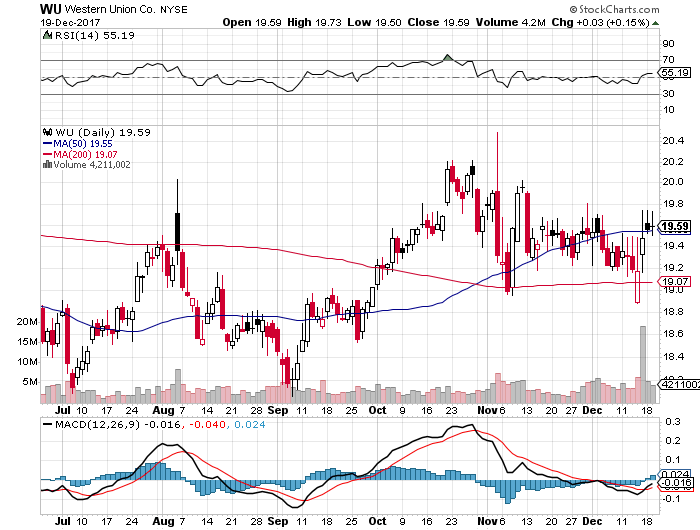

Re: Дилемма новатора - (Bitcoin и банков)

Re: Дилемма новатора - (Bitcoin и банков)

Многие из вас, возможно, читали эту книгу, с его центральным тезисом, находясь в двух словах

котировка

Когда крупные компании терпят неудачу, это часто не потому, что они делают что-то неправильно, но потому, что они делают все правильно. Успешные компании, Кристенсен пояснил, обучены сосредоточить внимание на то, что он называет поддержание инновации-инновации в прибыльном, высоком конце рынка, что делает вещи постепенно большие, более мощных и более эффективными. Проблема заключается в том, что это оставляет компанию уязвимой для подрывных инноваций, которые возникают в мутных, низкой рентабельности нижней части рынка. И это, где происходят настоящие революции, создавая новые рынки и сеют хаос в промышленности.

Интересно, как это применимо именно к случаю Bitcoin и индустрии банковских / платежей. Банки очень прибыльные прямо сейчас, и, кажется, делают все правильно ухаживать за свои богатыми клиентами и прибыли сторицей от высокого уровня маржи доли рынка, например, правительство. облигации. Но они не обращая внимания на "подрывные инновации" которые происходят в мутном низкобюджетных рынке, что, в конечном счете привести к их потерпеть неудачу?

Кажется, что это может быть, мы имеем пример учебник случай для Дилемма новатора происходит прямо перед нашими глазами. Как долго банки могут игнорировать Bitcoin прежде, чем будет слишком поздно для них, чтобы избежать неудачи на устаревание, месяцы, годы, десятилетия?

Какие банки будут, скорее всего, для обеспечения Bitcoin услуг для своих "низкий уровень конца" Рынок акций первых, небольшие Регионалы, мега-банки, S&Ls?

Или все они будут слишком правило переплета правил и волокитой (большое частью которых они созданные себя задушить конкуренцию) даже пытаться включениями Bitcoin технологических инноваций в свои системы?